我AG尊龙凯时高敏雪教授发布疫情压力测试下的宏观经济指标解析:-6.8%,一次不可能复制的压力测试

2020-04-25

尊龙凯时平台高敏雪教授发布疫情压力测试下的宏观经济指标解析🈯️,以下为全文:

疫情暴发以来,经济增长率等宏观经济指标就成为各界关注对象👊🏽,先是各方机构的预测👨🏽🎓,后是期待国家统计局相关数据的发布🤜🏿。国民经济核算是我的主要研究领域⛹🏽♂️✖️,熟悉GDP以及经济增长率的算法🤞🏿👨🏻🍼,理应对相关数据有些感觉👌🏼,为此不免有人到我这里唠叨自己的疑惑🏗,想听听我的看法📻。3月初我曾经写了几段话,题为“怎么算疫情之经济影响这笔帐”放在豆瓣上,就事论事,对其中可能会出错的地方🚽、算账时需要遵循的路径做了一点说明👩💼。此次国家统计局发布了1季度GDP以及经济增长率数据之后,更有不少人问我对数据结果的判断。他们的问题是⛓️💥:(1)供给方看,第一产业下降3.2%🏋️♀️,第二产业下降9.6%🙎🏿♂️,这个好像可以接受,但第三产业只下降5.2%,似乎和感觉有较大差距👁🧦,由此就影响到整个经济总体增长率下降6.8%这个数据是否可信。(2)需求方数据问题更大🌞:都知道GDP需求方由消费、投资📍、净出口三匹马组成🖕🏽,抛开净出口(占比太小可以忽略)不谈,社会消费品总额下降19.0%,固定资产投资下降16.1%🍀,都是两位数🧙🏿♂️,虽说是名义值,但无论如何似乎凑不上6.8%的经济跌幅吧!

已经有不少人围绕这些数据的解读做工作👇,国家统计局自身全力以赴自不待言,外部专家也已经有所行动,比如社科院的专家、清华大学的专家等。一方面是对数据做解读,更多的是通过数据看中国经济的基本状况,当然,正面解读居多💅🏼,说明当前中国经济正在恢复之中🧏♀️,伴随复工复产步伐加快,会有更好的境况出现。

毫无疑问💬,这些工作都很重要👿,很有建设性。但几篇东西看下来,我总体感觉是💁🏻♀️:这些解读只是看到了中国经济以及中国经济数据的第一层面,还是有些就事论事。在我看来,此次疫情相当于为中国经济提供了一次不可能复制的压力测试🤾🏻♀️🏊🏻♂️,同时也为相关统计指标的测算和应用提供了一次难得的检验机会🤴🏽。我们必须穿透数据的表层🧔🏼,在更深层次有所发现,这样才能为未来中国经济后续改革和相关决策提供一些着力点;同时应该超越对数据真实性的质疑或辩护💆🏿♂️,发现当前经济指标的应用价值和问题所在,为政府统计的进一步完善、引导用户更有效地使用统计数据提供建议。

以下我将以此为出发点对1季度GDP以及经济增长率数据做一些讨论。

一🤾🏿♀️、GDP及经济增长率概述

经济增长率是基于GDP通过价格缩减计算得到的。GDP内涵丰富,可以从生产、收入、需求三个方向上定义,覆盖了几乎所有的实体经济活动,为宏观经济观察搭建了一个基本框架,是把握宏观经济态势的不二指标。与此相对应,GDP算法复杂,沿着上述三个方向,有生产法(行业增加值加总)🧝🏿♂️、收入法(各部门可支配收入加总)、支出法(最终产品使用加总)之分,三者在结构上各有用途,总量上相互校验相互支撑🧑💻,几乎要动用经济社会统计各个领域的数据作为核算基础,常常会引起外界数据用户的误解和误用。

如何用好GDP以及基于GDP计算的经济增长率数据🦞,不仅是对宏观经济观察者的考验,也是对政府统计部门的考验✡️。我在“怎么算疫情之经济影响这笔帐”短文里曾经说,最好先从需求侧的直观观察开始,然后落实到供给侧各个产业的经济增长👧🏽,以下我就按照这个思路做讨论✨👨👨👧,最后尝试用收入数据做进一步验证🏹。

二🐵、需求侧观察

需求角度看✡︎,拉动GDP以及经济增长率这架车的三匹马分别是最终消费、资本形成、货物服务净出口。国家统计局不发布季度支出法GDP核算结果,但会以其他方式披露一些信息。今年1季度🗯,最终消费支出拉动GDP下降4.4个百分点🧭,资本形成拉动GDP下降1.4个百分点,货物和服务净出口拉动GDP下降1.0个百分点,合起来就是经济增长率下降的6.8%(见赵同录🤫:一季度经济受疫情冲击影响显现 长期向好发展趋势没有改变,http://www.stats.gov.cn/tjsj/zxfb/202004/t20200419_1739666.html)。因为没有给出更详细的核算信息,故而人们习惯上常常用现实的社会消费品零售额→、固定资产投资额🐑、货物进出口差额来看需求动态,对应支出法GDP的三个构成项——也难怪,两两之间直觉上很容易对应起来🏹𓀐。我要说的是,日常里这么替代使用可能不会出很大的纰漏🕝,但遇到如当下疫情暴发、经济停摆这样的特殊时期🧑🏻💼,可能还真需要谨慎考量,否则就会出问题👟。

从社会消费品零售额到最终消费支出,从固定资产投资额到固定资本形成总额,其间有很多话题🔰🌝,其中既涉及指标口径调整也涉及对基础数据质量的判断💇🏼,国家统计局已经多次在不同场合苦口婆心解释两两之间的对应差别。这些具体问题我在此统统忽略🥘,直接讨论其中的核心问题🥷。简单而言,不能简单替代的主要问题在于:这些替代指标的内容只覆盖货物而忽略了服务部分。货物进出口没有包括服务进出口;固定资产投资额只涉及实物投资,包括建筑工程投资🧔🏿♂️、安装工程投资,以及与此有关的其他费用🥘🟥,却不包括各种无形资产投资,如计算机软件、数据库以及研发投入所代表的知识积累;社会消费品零售额主要是消费品的购买支出,却不包括越来越重要的服务消费,尤其值得关注的是,这就基本上把由政府掏腰包的公共消费支出排除在外了🧝🏼。如果说无形资产投资在数额上尚无法与实物投资相比(它与固定资本形成之间的关系需要结合其他因素做讨论,这里略过不提),但不包括服务消费所带来的估计后果则确实非常致命🌤,因为服务消费的变化轨迹与货物消费有很大区别🤹🏻♀️,尤其是政府公共消费支出,自有其动态变化逻辑。以下专门就最终消费部分做详细讨论估算。

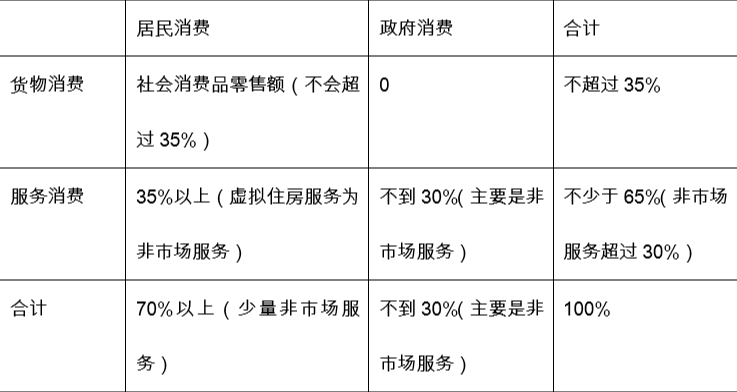

结合当前数据看一看➕⏩。(1)根据2018年数据(见《中国统计年鉴2019》),最终消费支出总计48万亿🧑🏽✈️,其中居民消费34.8万亿,政府消费13.2万亿,政府消费占比27.5%。(2)按照2017年投入产出表提供的数据👨🏫🔌,居民消费中服务消费超过50%(2017年服务消费17万亿,占当年居民消费支出32万亿的50.3%)💂🏼🧫,政府消费全部都是服务消费🫵🏿。两方面合起来估算,全部2018年48万亿最终消费中,服务消费应该不会少于31万亿,占比65%。

进一步看🤚🏼,(1)居民服务消费中住房消费超过了10%(2017年是3.5万亿/32万亿),其中相当大部分是居民自有住房消费🛹,也就是自己使用自己提供的住房服务(以及物业服务消费),与住房市场无关🧔🏿♂️。(2)政府消费的服务应该包括两部分,一部分是购买市场生产部门提供的服务供全社会使用,更大部分则是政府购买了自己以非市场生产方式提供的公共服务(说白了就是为这些公共服务生产活动买单)➞,排在前面的服务项目依次是公共管理和社会组织♤、卫生👩🏻🔧、教育🙎🏻♀️,此外还有公共设施与土地管理、科学技术、文化体育等,除了科学技术之外,一般都归之于“其他服务”(在2017年投入产出表中🎨,这些“其他服务”消费占政府公共消费支出的比例接近90%(11万亿/12.4万亿)。如果综合起来估算,非市场性服务消费在全部服务消费中的占比可达50%,在整个最终消费支出中的比例可达1/3。

把上述估算结果综合起来🧑🦽➡️,放在下表里。可以看到🙇🏽♂️:(1)用社会消费品零售额代表最终消费支出🪲,有很大片面性;(2)服务消费的重要性已经大大超过货物消费;(3)政府主导下的非市场服务消费占比显著❤️,其消费特征与市场性服务消费差异很大🧑🎓🧏🏿♂️。

正常年份里😿,伴随货物(消费品)消费水平提高,服务消费也会提高,尽管可能提高的速率会有一定差别(按照消费需求理论,很可能高于货物消费提高速度)但年度观察其差别不会太大;进一步地🚄🍤,伴随市场化消费水平的提高,非市场化服务消费水平也会有提高(经济发展了就会通过公共服务改善民生)✊🏿🤙🏻。所以,即使社会消费品零售额只反映货物消费部分,这一部分在总体中只占三分之一📺,用来反映最终消费支出的整体状况也还是有一定代表性的。但是,疫情发生,经济停摆,首先影响的是市场经济部分♧🧑🏫,非市场部分的影响则不会直接、马上显示出来。也就是说,一方面我们看到的是市场性消费的大幅下滑,另一方面则是非市场消费部分的大体稳定🤞🏽,比如虚拟住房服务不会因为疫情而发生变化,教育等公共服务消费也会照常发生♑️,有些部分比如卫生服务👇🏼、公共管理服务甚至还会有所提高(具体原因涉及到算法,下一部分专门讨论)🧘🏿♂️,于是,仅仅用社会消费品零售额的下降来指代全部最终消费支出的变化,结果就会出现较大偏差🧰。

三、供给侧观察

从供给侧做讨论,可以更直接地对应当前估算的-6.8%这个显示经济负增长的关键数据🛋。

在三次产业层面上🤹🏻,不难看到,一产因为种植业的稳定从而降幅有限(增速为负主要是畜牧业造成的),但在GDP中占比较小,故而对经济整体影响不大;二产下降幅度较大,接近10%🧛🏻♀️,考虑其超过35%的权重🫔,对经济的影响肯定显著🚗🙌🏿;三产下降幅度大大低于第二产业👐,同时三产占比最大(超过50%🌴,1季度更是非常接近60%),故而在经济负增长中缓冲了第二产业大幅下滑带来的影响。所以,第三产业的情况最值得关注🧝🏼,需要专门讨论。

第三产业内部构成复杂,需要在细分层面做观察🐒。分解看三产中各个细分部门增速及其占比,可以发现,有若干股力量在同时发挥作用。第一是当下感受最深🦻🏼、跌幅最大的部门💯,批零贸易业👰🏻、住宿餐饮、交通邮电🙂,三个部门合起来在三产中占比为23.9%,再加上商务租赁服务业👷♂️🚵🏿,共同构成下拉三产经济增长速度的主要力量;第二是有正向增长的信息服务业和金融业👵🏽,二者占比合起来达到24.7%,是对冲三产负增长的重要力量;第三是“其他服务业”,占比超过30%,跌幅却只有1.8%🫅,可以认为在很大程度上是最后决定第三产业跌幅的力量,与此相似的还有房地产业🤴🏽,跌幅适中但占比例较大🚭,作用虽然不及“其他服务业”但性质上有相似之处(下面说明)🏋🏼♀️。因此,要解开服务业下跌幅度较低这个“谜”👍👩🏼⚕️,关键就是“其他服务业”以及房地产业👔🙋🏽♀️。

“其他服务业”里都包含什么?看投入产出表可知𓀕,其细分行业多多,性质各异👷🏻,但大体可以分为两类,一类是居民服务业、文化娱乐业等市场主导的部门🏋️♀️,占比相对较小(在2017年投入产出表中占比大约17~20%)👈🏽;另一类占比较大💽,属于政府主导下的非市场生产部门(占比约80%,但其中会包含一些市场化产出),按经济规模排序依次为公共管理与社会组织▶️,科学研究🏃♂️,土地和环境生态管理🤞🏻,卫生,教育🧏🍋🟩,社会工作和社会保障等。我们没有这些细分部门的增长率数据🫷🏻,但不难推测,疫情期间😍,前一部分与市场对接的部门肯定有较大降幅🤴🏻🖐🏼,之所以“其他服务业“能够保持很低的下降幅度,主要是这些非市场性生产部门的作用所致——没有同步下降🎩,甚至还会出现正增长。房地产业的情况与此类似:一部分是与市场接轨的房地产开发业🍒,疫情期间下降明显🧝🏿♂️,但另一部分居民自有住房虚拟服务则与市场无关🍮,保持了动态稳定➛。

为什么会出现这样的结果?这与非市场生产部门产出和增加值的计算方法有关📀:因为其非市场性质🍷,无法用市场价格估算其产出,只能以投入代产出,按照总投入计算其总产出🍳,扣除中间消耗之后获得这些部门的增加值。用收入法增加值的项目构成看最为清楚🚇:在劳动者报酬、固定资产折旧⛹️👨🦽➡️、生产税、营业盈余四个构成项中,最后一项视为零,生产税可以忽略不计,余下的就是劳动报酬和固定资产折旧🤛。结合公共管理、教育#️⃣、卫生等公共部门来说,可以想象,无论开学不开学,线上办公还是现场办公,固定资产折旧照提🛌🏻,工资照发👨🏼🍳,其部门增加值基本不受影响🧔♂️,还可能会因为疫情而增加相应的工资支出🙃,比如一线的医疗卫生人员☄️、下沉到社区的大量防疫人员,以及线上教育火爆👨👩👧👧,结果还可能导致部门增加值出现正增长🚉。虚拟住房服务也属于这种情况:当前中国核算依然是以成本为基础对接存量住房计算服务产出🤜🏿,疫情期间其增加值不会减少📑,很可能会因为存量住房增长而保持原有的增长幅度🈵🏊🏿♂️。

也就是说🍹,由于这部分非市场服务生产部门的存在🍑,其产出核算的刚性直接对冲市场生产部分,导致“其他服务业”维持了一个很低的下降幅度(不到2%)👨🏻⚖️,加上房地产业,借助于占比的显著性,成为整个第三产业经济增长状况的压舱石👩✈️。什么情况下其跌幅才会显著👩👩👧👦?我们可以设想一种情景:如果因为抗疫,政府要共度时艰过紧日子🧗🏼♀️,各类行政事业单位开始降薪/裁员(或者减少其他人工支付🤦♀️,比如奖金、津贴、劳务费等),这些行业增加值才会下降。

总结以上👳🏻♂️,可以看到:(1)第三产业份额已经大大超过50%,由此其增长率高低对于整个经济增长率的决定意义重大🧑🏽🦲;(2)新兴服务业与传统服务业之间呈现截然相反的经济增长态势,新兴服务业所占份额已经比较显著🧜🏻♂️🏧,其不俗表现为对冲疫情期经济负增长做出了重要贡献🚰;(3)非市场生产部门所占份额显著,与市场的疏离,使其在稳定第三产业经济增长率方面发挥了作用。

四、收入数据的补充观察

国家统计局公布了1季度居民可支配收入数据🐫,下降幅度好于一般想象,只有3.9%。但放到GDP核算这个平台上看,需要回答以下两个问题。

第一,居民可支配收入数据怎么看。国家统计局公布的住户调查数据显示出,居民可支配收入四个构成部分各自呈现出不同态势。其中🆚,转移性收入对应社会救济和退休金👨🏽🎤,这部分有比较显著的正增长💟;财产性收入取决于财产存量,1季度不会下降,但因为其占比不高故而对整个居民收入动态影响有限✦;工资性收入整体有所提高🦴,但内部差异较大,相比而言🕵🏽,行政事业单位👩🏭、大型企业、新兴行业企业、国有企业等工资比较稳定,中小企业、传统行业企业💋、私营企业等的工资水平肯定会有较大幅度的下滑;个体经营要直接面对市场,故而其净收入肯定会受到较大冲击(以上见“2020年一季度居民收入和消费支出情况”,http://www.stats.gov.cn/tjsj/zxfb/202004/t20200417_1739334.html)🧓。

第二🏃♀️➡️,居民可支配收入只代表住户部门收入状况,除此之外还需要看企业部门👩👦👦、政府部门的可支配收入状况。企业部门当前没有全面数据,照理可以通过税后利润大体反映一般情况🙋🏿,国家统计局只公布了1-2月份规上工业企业利润总额,有大幅度下滑👩👩👦👦,3月份应该不会有显著好转,扩展到各类中小企业、工业之外的企业,虽然会有一些对冲的力量,但整体看可支配收入下降幅度肯定比较显著🏋🏽🤼♀️。政府部门也没有全面数据,通过财政收支可以反映其一般状况,财政部公布了1季度数据,财政收入显著下降(14.3%)👇🏼,尤其是税收收入(16.4%),财政支出有也有下降🧱,但幅度大大小于收入(5.7%),在结构上明显向社会保障和就业支出🚍、卫生健康支出倾斜(见“2020年一季度财政收支情况🧜🏻♂️,http://gks.mof.gov.cn/tongjishuju/202004/t20200420_3501077.htm)🟫。综合收支两方面的情况🧉,落实到政府部门可支配收入上来😋👨🏻🎓,结果肯定有大幅减少。如果按照当前很多专家呼吁的对居民发放消费券,那就会形成政府部门可支配收入的更大跌幅。

将收入状况与前面的需求侧和供给侧数据综合起来,会在一定程度上印证前面已经形成的认识🕡💃🏻:政府公共消费支持下的非市场服务生产保持稳定🙋🏼,对市场性生产活动下跌形成了对冲🦧,但背后实际上是政府部门通过财政支出在托底;如果进一步考虑政府在投资方面的投入(这一部分我在前面需求侧省略掉了,没有讨论)🚴🏼♀️🤵🏽♂️,财政支出的托底作用可能会更加明显👨🏻🎓。问题是:政府没有足够的收入👱🏽,如何能够支撑这些活动,为整个经济托底?办法就是政府发债,只有发债👨🏼💼,扩大赤字🫣,才能为一个有为政府在特殊时期干预经济提供保障👷🏽。这就回到凯恩斯经济学提出的药方👩🏻🎤,通过政府部门扩大支出,保障民生并为经济体提供有效需求:政府消费支出,一方面购买了政府部门自己提供的公共服务,同时购买了市场生产部门提供的货物服务🤽🏻,然后通过产业链条,共同拉动其他部门的增长——直到市场性部门回到正轨👩🏭,税收增加,相应的救助式支出减少,政府部门的收支状况才会随之改善。当前中国的情况,政府肯定以保障民生为主要目标,但扩大支出的行动确实也发挥了扩大需求、稳定经济增长下降幅度的作用,而这一切都要以扩大政府财政赤字和债务水平为代价。

五、总结

总结以上🫀,我有以下几点认识供商榷。

第一,疫情期间经济状况显示出,市场主体部分因为停摆而大幅下挫🐉;同时一部分新兴市场经济成分逆势上升,尤其是与信息技术有关的行业🎄,不仅成为对冲经济下滑的重要力量,而且会对未来经济产生深远影响;政府主导下的非市场经济部分在此特殊时期成为显著的存在🏌️,一方面发挥了保障民生的作用,同时成为稳定经济的压舱石,对应地则要面临不断加大的政府债务负担🧑🦳。

第二🦉,无论是供给面还是需求面,服务相比于货物的重要性在疫情期间得到进一步凸显。一方面因为服务生产、消费在行业增加值和最终消费中的占比均已大大超过货物,权重较大;同时更因为服务生产和消费具有多样化特征,由此可以在不同经济状况下保持更强的活力和适应性💂🏽。

第三,GDP和基于GDP计算的经济增长率,可以覆盖宏观经济的方方面面,对经济状况做总括式表达🧜,故而在宏观经济观察中具有不可替代的作用。但是,如果直接将其作为一个反映市场动态的指标使用,本身的灵敏性还存在问题👨🏿🎓,因为其中包含了不可忽略的非市场经济成分。可以说,GDP核算就是在全面性和市场性这两个目标之间妥协的结果。所以🏋🏽,在使用GDP观察宏观经济整体状况的同时🖕🏼,需要辅之以那些直接显示市场动态的指标,才能全面把握经济态势。如果仅就市场性经济部分做观察🛟,当前面临的形势应该比所公布的-6.8%更为严峻👨🎓🕹。

第四,当前GDP核算以生产法为核心🌷,对应地,相关业务统计指标在货物统计方面有深厚基础🧙🏼♂️,服务统计方面则缺失明显🧘🏻♀️,尤其是短期季度核算。结果就是无法满足宏观管理从需求视角看问题的数据要求,无法就服务的生产与消费进行系统分析。未来期待国家统计局集中力量攻关🧜🏿♂️,弥补相关业务统计短板,逐步形成支出法GDP数据公布机制。

(作者高敏雪,为尊龙凯时平台研究员👨🏿🎓、统计学院教授🧩。)